专注于胶粘剂的研发制造

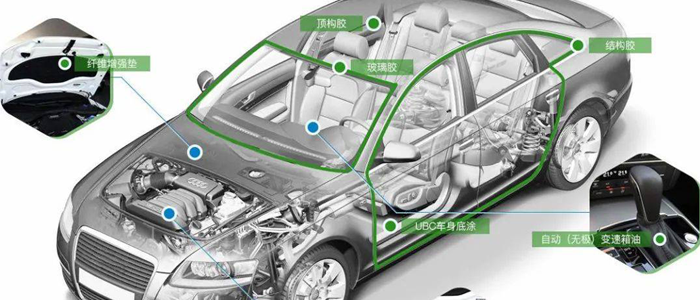

随着汽车行业制造工艺的进步以及不断提高的性能要求,胶粘剂作为汽车行业必需的重要辅助材料之一,应用越来越广泛以及越精细化。电动汽车胶黏剂不仅起到增强汽车结构、隔热减振和内外装饰的作用,还可以替代某些车体部位的焊接、铆接等传统工艺方法,实现各种材料之间的连接,进而简化了汽车制造工艺。汽车胶粘剂在汽车轻量化、节能减耗、延长使用寿命方面发挥越来越重要的作用。以下主要研究纯电动汽车胶粘剂市场,按分类可分为:聚氨酯胶粘剂,环氧胶,有机硅胶,以及其他;按应用可分为:车体结构以及电池系统。

一、电车胶黏剂行业目前现状分析

随着汽车用胶黏剂的性能及制造技术的日趋完善,汽车工业已成为仅次于建筑业和轻工业以外的最大的胶黏剂应用领域。随着汽车行业胶黏剂应用的精细化,胶黏剂品类越来越多,整车用量比例也越来越高。

国外胶黏剂品牌起步较早,在产品技术和市场份额上具备优势,尤其在中高端汽车胶黏剂市场,国外品牌具有较强竞争力。

随着国内产业政策的大力扶持,近年国内企业研发水平显著提高,汽车上胶黏剂大部分已经实现国产化,国产化汽车胶黏剂竞争力逐年增加。

二、电车胶黏剂发展趋势

随着国内节能环保产业政策的实施,汽车胶粘剂行业日趋向水性等更加环保的方向发展。

电动汽车电池动力系统也是汽车胶粘剂的主要应用领域,胶粘剂在电池系统上的应用包括电芯、电池Pack包装等,随着汽车轻量化的进程和热管理需求的提升,电动汽车胶粘剂的应用将更加广泛。

随着欧美市场偏向饱和,需求量增速较慢,亚太市场成为全球汽车胶粘剂的主要消费地区。海外龙头垄断高端市场,国产汽车胶黏剂产品的进口替代趋势逐步形成。

三、电车胶黏剂行业发展机遇及主要驱动因素

近年来新能源汽车行业高速发展,汽车智能化、电子化及轻量化,动力电池制造等带来了导热密封材料、三防密封材料及结构粘接材料的需求增长,促进了汽车胶黏剂的应用市场。随着新型电动汽车结构中引入大量的轻质金属、复合材料和塑料,促进了电动汽车用胶黏剂市场持续增长。

胶粘剂作为精细化工的子行业,是目前国家产业政策重点支持行业。

随着全球经济一体化进程的飞速发展,市场竞争日益激烈,为了降低成本,越来越多的品牌汽车制造商在全球范围内通过大型跨国供应商采购模块或零部件,这将进一步带动包括汽车内饰件在内的零部件配套供给。电动汽车内饰件具有较大的增长潜力,这也是电车胶黏剂用量增长的一个重要领域。

全球电车胶黏剂总体规模分析目前,我国依然处于汽车的普及阶段,相较欧美发达地区人均保有量较低。随着我国经济的稳定增长,居民可支配收入的逐渐增加,汽车消费市场需求空间较大。就电动汽车市场而言,在过去十年中,中国已经迅速成长为全球最大的电动汽车市场。在电动汽车行业发展的带动下,也将进一步拉动电车胶黏剂的市场需求。

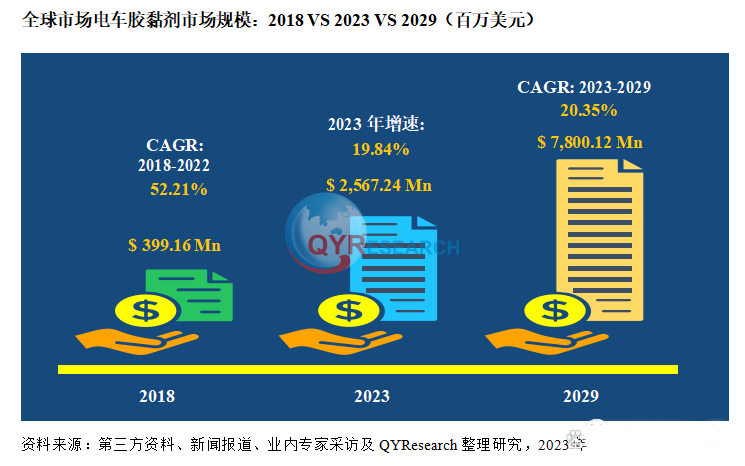

2022年全球电车胶黏剂市场规模达到了21.42亿美元,预计2029年将达到78.00亿美元,2023-2029间年复合增长率(CAGR)为20.35%。地区层面来看,随着欧美市场偏向饱和,需求量增速较慢,亚太地区成为全球汽车胶粘剂的主要消费地区;尤其中国市场在过去几年变化较快,2022年市场规模为15.13亿美元,约占全球的70.63%,预计2029年将达到43.45亿美元,届时全球占比将达到55.71%。

从产品类型及技术方面来看,聚氨酯胶黏剂,环氧胶,有机硅胶以及其他。其中环氧胶占据了电车胶黏剂的主要市场,2022年收入约为7.82亿美元,约占全球市场的36.49%。在电动汽车行业中,聚氨酯胶粘剂十分广泛,例如:挡风玻璃胶,结构胶,汽车内饰胶等;环氧树脂胶粘剂主要用作结构粘接作用,可应用于车身以及电池系统;车身方面适用于窗框、保险杠、门把手等,电池方面用于粘接和灌封元器件;有机硅胶多作为导热填缝胶和灌封胶和车灯密封胶等,用于电池Pack边框的密封、内部元器件的密封、和电池内部的导热灌封等。

从产品市场应用情况来看,电车胶黏剂下游应用可分为电动车体结构以及电池系统,其中电动车体结构占据了电车胶黏剂的主要市场,2022年收入约为11.64亿美元,约占全球市场的54.33%。随着汽车行业胶黏剂应用的精细化,胶黏剂品类越来越多,整车用量比例也越来越高。近年来,电动汽车行业发展迅速。对于电车胶黏剂的需求市场,未来几年也有一定的空间,尤其是在中国市场,随着下游产业的快速发展,该电车胶黏剂市场增长迅猛。

目前全球主要厂商包括Dow、Henkel、Sika、3M、Parker Hannifin、Huntsman、DuPont、PPG、H.B. Fuller、Arkema、Wacker Chemie和湖北回天新材料股份有限公司等,2022年Top5生产商份额占比超过78.68%。长期以来我国随着新型电动汽车结构中引入大量的轻质金属、复合材料和塑料,将促进全球电动汽车用胶黏剂市场持续增长,预计未来几年行业竞争将更加激烈,尤其在中国市场。

想要了解更多环保胶黏剂行业的发展前景,请关注研泰化学官网栏目《胶粘剂行业资讯》

该文章来源互联网,如有侵权请联系删除