专注于胶粘剂的研发制造

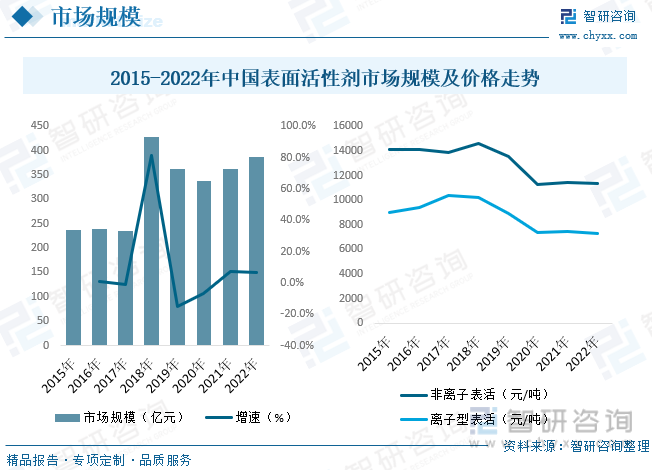

前言:表面活性剂行业属于精细化工领域,是一个技术密集型的行业,其生产工艺复杂、原料要求高,并且产品具有使用范围广、对环境污染小的特点,在国民经济中起着非常重要的作用。据统计,截至2022年我国表面活性剂市场规模约为387.05亿元。

一、表面活性剂行业概述

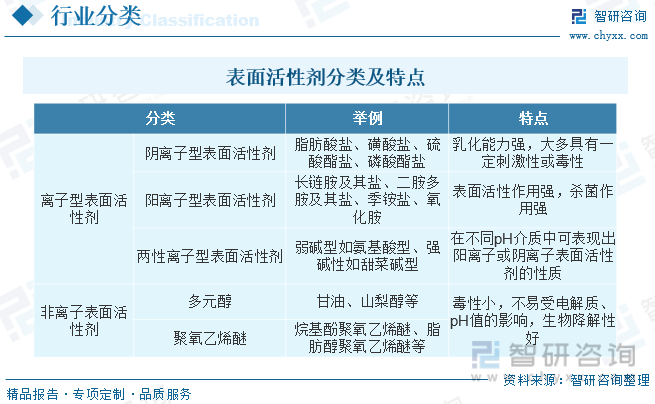

表面活性剂是指分子结构为两亲性结构(亲水基亲水、疏水基亲油)的一类两亲化合物,加入少量能使其溶液体系的界面状态发生明显变化。其中,分子的一端是亲油基(疏水基),另一端是亲水基。根据相似相容原理,当其在水中溶解时,水对于亲水基的亲和力比较强,而对于疏水基有一种排斥力。这种排斥力使疏水基有从水中逃逸的趋势,从而使分子在水的表面发生富集,形成分子在水和空气界面的定向单分子层吸附。表面活性剂分为离子型表面活性剂(包括阳离子表面活性剂与阴离子表面活性剂)、非离子型表面活性剂、两性表面活性剂、复配表面活性剂、其他表面活性剂等。

二、中国表面活性剂行业相关政策

表面活性剂及洗涤用品对我国经济建设发展及人民生活水平提升具有日益重要的作用,受到国家产业政策的大力支持。2021年8月,中国洗涤用品工业协会发布《表面活性剂行业“十四五”高质量发展指导意见》、《中国洗涤用品工业“十四五”高质量发展指导意见》,明确大力发展本土资源下的天然油脂衍生表面活性剂,推动行业绿色化可持续发展。

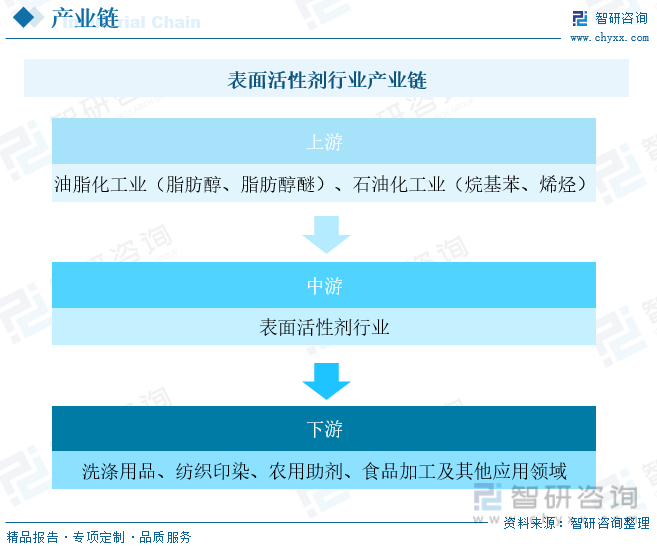

三、表面活性剂行业产业链

表面活性剂行业位于化工产业链的中端,上游原料供应主要来源于天然油脂化工产品及石油化工产品,下游应用广泛,涉及到洗涤用品、纺织印染、农用助剂、食品加工等多个领域。

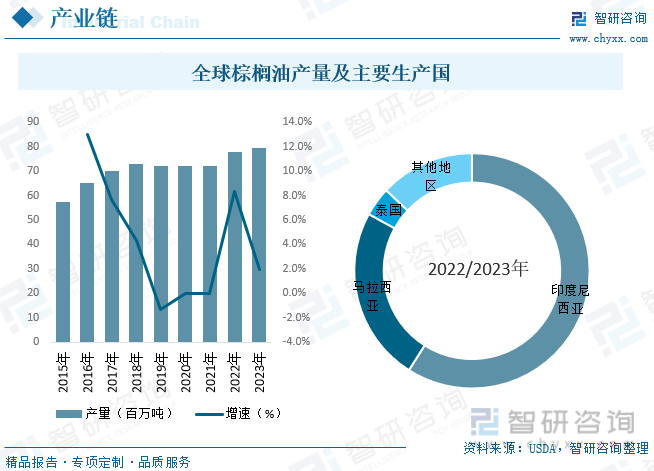

我国阴离子表面活性剂生产过程中所使用的油脂化学品主要来源于棕榈仁油、椰子油等天然油脂。近年来棕榈油产量持续增长,主要原因在于耕地面积的增加和单产的提高,2000/2001年全球棕榈油产量为2533万吨,预计2022/2023年度增长至7946万吨,年复合增速5.3%,成为全球第一大油脂。目前主要生产国有三个,为马来西亚、印度尼西亚和泰国,这三个国家的总产量占世界棕榈油总产量的87%,其中印尼和马来西亚占比83%。

四、中国表面活性剂行业发展现状分析

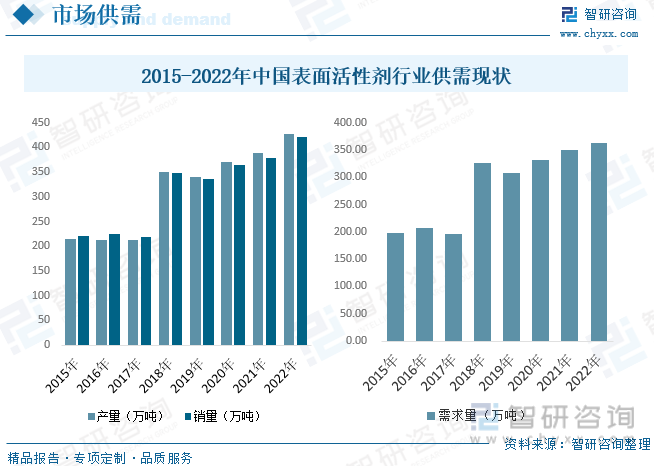

表面活性剂行业在我国起始于20世纪50年代,起步较晚但发展和更新速度较快。目前,我国已成为全球表面活性剂生产和消费大国,洗涤用品等下游应用领域的刚性、平稳增长,推动我国表面活性剂行业可持续、稳步发展。国内表面活性剂产品分为阴离子、非离子、阳离子和两性及其他四大类,生产和市场结构以阴离子和非离子为主,阴离子产品集中磺化硫酸化系列产品,产品主要包括脂肪醇醚硫酸盐(AES)、烷基硫酸盐(AS)、烷基苯磺酸(LAS)和烯烃磺酸盐(AOS)等。2022年中国表面活性剂产业联盟统计行业67家规模企业产销数据,较2021年增加7家。全年表面活性剂总产量达到426.20万吨,销量420.9万吨,需求量为363.29万吨。

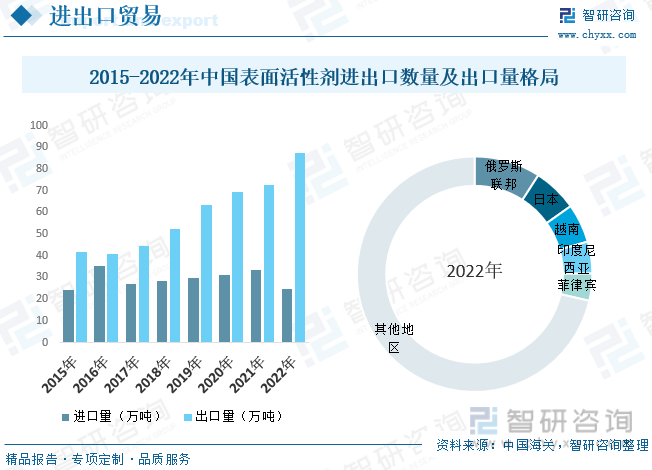

近年来,我国表面活性剂持续保持净出口状态,但出口均价较进口均价更低,进口产品集中在一些高性能、高附加值系列产品(如磷酸酯、氨基酸型)。据统计,截至2022年我国表面活性剂进口量为24.57万吨,出口量为87.48万吨。我国表面活性剂出口相对均衡(部分两性离子表面活性剂按照阴离子或阳离子表面活性剂报关),以阴离子型和非离子型为主,二者合计占比从2017年的65.40%增长至2022年的77.43%。其中以非离子型表面活性剂增速最快,2017-2022年复合增长率达到21.08%。进口则以非离子型为主,年均复合增长率为-4.03%,占比从2017年的70.80%逐步下降至2022年的63.23%。2022年我国表面活性剂主要出口前往俄罗斯、日本、越南、印度尼西亚与菲律宾等地区。

表面活性剂行业属于精细化工领域,是一个技术密集型的行业,其生产工艺复杂、原料要求高,并且产品具有使用范围广、对环境污染小的特点,在国民经济中起着非常重要的作用。据统计,截至2022年我国表面活性剂市场规模约为387.05亿元,非离子表面活性剂市场价格约为11347元/吨,离子型表面活性剂市场价格约为7322元/吨。

五、中国表面活性剂行业重点企业

表面活性剂作为重要的精细化工产品,具有较为久远的发展历史,行业竞争较为充分。国际市场方面,德国巴斯夫、美国休斯、南非沙索、日本花王等是较为知名的表面活性剂生产企业,在产品门类和产品技术方面仍具有一定的优势。我国表面活性剂行业通过多年的发展,在不断降低对外依存度的同时,国际竞争力也在逐步走强,目前部分产品技术工艺已经接近国际先进水平,且能够依靠成本优势实现部分产品出口。国内从事表面活性剂生产经营的企业数量较多,但大多规模较小、产品生产效率和质量较低。随着下游客户对产品质量要求的不断提升及国家供给侧结构性改革的持续推进,我国表面活性剂行业逐步由量的竞争转向质的竞争,部分技术水平落后、生产装置及环保设施不达标的小企业被迫减产、停产,市场向行业内规模大、口碑好、产品品质高的龙头企业集中。

六、中国表面活性剂行业前景展望

目前国内表面活性剂仍以中低端产品为主,高端产品及核心技术仍严重缺乏。未来,我国表面活性剂行业将继续围绕在提高产品性能、降低成本、保护环境及应用领域的研究开发,重点发展高效、绿色、环保、安全、生物降解型表面活性剂。在表面活性剂应用领域将重点开发在化妆品领域中的应用,例如对皮肤清洁、抗炎及抗菌等方面的性能;在日用洗涤用品和日化洗涤产品中,除传统的阴离子、阳离子等表面活性剂外,新型非离子表面活性剂将具有巨大的发展潜力。因此,我国表面活性剂行业将朝着高品质、高性能和低成本方向发展。

同时,随着我国环境保护力度的不断加大,生物降解型表面活性剂作为一种绿色环保型的表面活性剂,具有很好的应用前景;随着人们对健康和环境保护意识的不断增强,环保型表面活性剂将具有广阔的市场前景,对其市场需求将大幅增加。

想要了解更多环保胶黏剂行业的发展前景,请关注研泰化学官网栏目《胶粘剂行业资讯》

该文章来源互联网,如有侵权请联必删